V minulém článku jsme si krátce řekli podstatné informace o akciích a dnes se budeme věnovat druhé velké základní třídě aktiv a tou jsou dluhopisy. Dluhopisy jsou cenné papíry, jejichž koupí investor „půjčuje“ emitentovi své peníze a ten mu jako odměnu vyplácí pravidelný bonus, tzv. kupón. Po uplynutí doby, na kterou byl dluhopis vydán, splatí emitent celou půjčenou částku. Dluhopisům se také říká obligace nebo anglickým – již zdomácnělým výrazem – bond.

Tak třeba firma, která potřebuje peníze na svůj rozvoj a nechce ztrácet čas žádostí o úvěr a dohadováním se s byrokraty v bance, vydá emisi dluhopisů. Dluhopis má řekněme 5% roční výnos, jeho nominální hodnota je 10 000,- Kč a je vydán na dobu 6 let. Investor zaplatí deset tisíc a každý rok bude dostávat 5 % z této částky po dobu šesti let a pak mu bude pořizovací cena vrácena spolu s výplatou posledního kupónu.

Dluhopisy jako stabilizační složka investičního portfólia

Obecně můžeme říci, že dluhopisy nesou menší výnos než akcie, ale netrpí příliš vysokou volatilitou a jsou proto vhodnější pro konzervativní investory, kteří nemilují větší riziko. V investičním portfóliu slouží jako stabilizační složka. Čím více jsou zastoupeny, tím více je portfólio odolnější proti výkyvům, ale také méně vydělává. To je aktuální především v současnosti, kdy jsou základní úrokové sazby centrálních bank v mnoha zemích na nule nebo dokonce v záporných hodnotách. Dluhopisy potom nemají šanci dosahovat výnosu a pokud ano, potom je výnos zanedbatelný. Každý investor musí tedy dobře zvážit poměr mezi rizikem portfolia a očekávaným výnosem.

Dluhopisy nemají šanci dosahovat výnosu tehdy, když jsou základní úrokové sazby centrálních bank na nule nebo v záporných číslech.

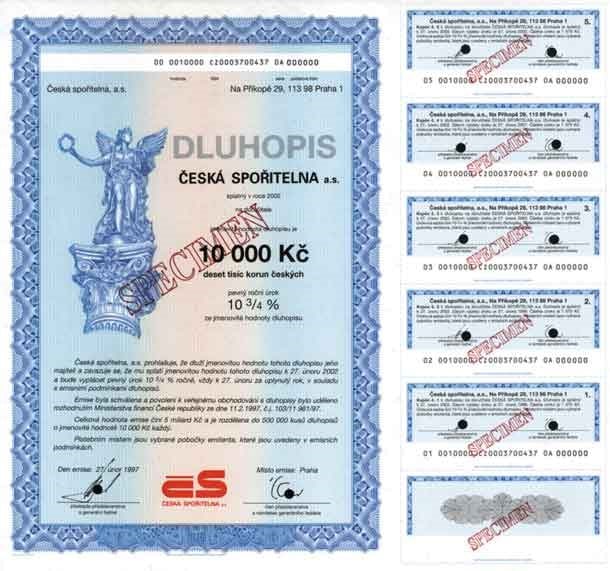

Na obrázku vidíte příklad, jak takový dluhopis vypadá včetně kupónů, které slouží pro výplatu bonusů neboli úroků.

Nominální versus tržní cena dluhopisu

Zdá se, že dluhopis je ideální forma vydělávání peněz, ale ono to tak jednoduché není. Zatím jsme se bavili jen o nominální ceně dluhopisu. Jenže s dluhopisy se také obchoduje a tady vstupuje do hry tržní cena dluhopisu. Když dluhopis koupíme a budeme držet až do splatnosti, tržní cena nás v podstatě vůbec nezajímá, ale pokud ho chceme obchodovat, zjistíme třeba, že nám nikdo nechce dát částku, kterou my chceme dostat. To proto, že na tržní cenu dluhopisu má vliv několik faktorů. Je to

- úroková sazba dluhopisu

- aktuální tržní základní úroková sazba

- doba do splatnosti

- nominální cena

- rating emitenta

Platí zásada, že dluhopis má aktuálně takovou tržní cenu, která zohledňuje všechny jeho budoucí výnosy až do splatnosti. Prostě oceňování dluhopisu je tak trochu alchymie a nebudeme vám zde vše vysvětlovat, to je nad rámec tohoto povídání. Ale jednu zásadní věc ještě zmínit musíme:

Mezi tržní cenou a výnosem platí nepřímá úměra. V praxi to znamená, že

- když klesá cena dluhopisu, roste jeho výnos a naopak

Dluhopis má aktuálně takovou tržní cenu, která zohledňuje všechny jeho budoucí výnosy až do splatnosti.

Členění bondů (dluhopisů)

Musíme také zmínit, že i dluhopisy se dají rozdělit na několik kategorií. Základní členění je dle emitenta, mohou to být bondy státní, firemní nebo municipální.

Státní dluhopisy

Největší poptávka je po státních dluhopisech, protože státy většinou nekrachují. Ale v dnešní době se již i toto občas stane. V posledních dvaceti letech zkrachovalo Rusko, dvakrát Argentina, nedávno málem Řecko a namále mělo Irsko, Španělsko a některé další země. Jenže to se vždy dá nějak vyřešit a proto jsou státní dluhopisy považovány za bezpečné. Obligace vlády Spojených států pak slouží i jako míra hodnoty, vůči níž se porovnává výnos jiných druhů aktiv.

Firemní dluhopisy

Firemní dluhopisy mívají největší výnos a jsou dobrou investicí, pokud je rating emitenta dobrý. Je nutné před nákupem vždy ověřit, zda má dluhopis „doporučení“ nějaké ratingové agentury. Nikdy nekupujte dluhopis třeba jen na základě inzerátu, i kdyby vypadal velmi dobře.

Municipální dluhopisy

Municipální dluhopisy vydávají velká města ke krytí svých investičních záměrů.

Největší výnos mají dluhopisy firem, které mají dobrý rating.

Pozor na sliby

Závěrem se musím zmínit o bohužel stále častější neblahé praxi a důsledně vás varovat. Narazíte třeba na inzerát, ve kterém firma XYZ nabízí koupi dluhopisu se zaručeným výnosem 9 %. V textu jsou uvedeny kladné posudky na onu firmu a opakovaně zmíněno slovo „zaručený“.

- Žádný zaručený dluhopis neexistuje. Nenechte se zmást informací, že …“výnosy jsou zamykány“ a nemůžete o ně přijít.

- Je třeba si položit otázku, proč firma nabízí výnos, se kterým bychom byli spokojeni i u akcií? Výše jsem uvedl, že vydání obligace je alternativní metodou získání kapitálu.

Neznamená takový výnos třeba skutečnost, že firma XYZ v bance se žádostí o úvěr neuspěla a tak nyní zkouší tuto cestu? Proč by vydávala dluhopis s úrokem 9 %, když úvěr v bance pořídí za 7 %?

Dluhopisy s tak neobvykle vysokým výnosem nabízelo nedávno, před pár lety, třeba Řecko. To proto, že všichni dobře vnímali kreditní riziko, tedy možnost, že dluhopis nebude v době dospívání splacen. Investorům bylo toto riziko tedy kompenzováno vysokým úrokem. Pokud narazíte na obdobnou nabídku firemního dluhopisu, zavolejte na uvedený kontakt a chtějte informaci, která renomovaná ratingová agentura emisi dluhopisu ohodnotila a jaký rating mu udělila. Budete překvapeni, jak rafinované, ale nesmyslné odpovědi se dozvíte.

Tip Michal Valíšek with Bitcoin

Rodinné finance a investice

Jsme nezávislí investiční konzultanti, specializujeme se na oblast bydlení a investic. Naší vizí je pomáhat klientům budovat finanční nezávislost. Neváhejte se na nás obrátit telefonicky nebo e-mailem.

rofin-investice.cz

rofin-investice@seznam.cz

+420 603 874 359

507 05 Konecchlumí

Česká republika

investice, hypotéky, pojištění osob, firemní připojištění

Pingback: Zlato – mýty a skutečnost | Centrum investic

Pingback: Zlato – mýty a skutečnost (II) | Centrum investic